本翰墨数:3324,阅读时长大要5分钟

作家|第一财经王方然

3月13日,香港来往所(HK0388)全资附庸公司香港鸠合来往系数限公司(以下简称“港交所”)刊发征询文献,就一系列联系提高香港上市机制竞争力的建议征询市集成见。主要方法包括优化不同投票权上市章程,以及便利在国际上市的刊行东谈主来港上市等建议。与此同期,新规拟将遁藏提交上市央求的适用界限扩大至系数新央求东谈主。

针对市集对遁藏央求扩大化是否影响港股透明度的疑虑,港交所上市驾御伍洁镟对第一财经回复称,透明度不会因此受损。她评释称,宽广递交上市央求表,仅仅允许刊行东谈主在央求阶段无须坐窝对外公布央求文献,一朝公司通过上市聆讯,仍必须尽早公布上市文献,即聆讯后贵府集(PHIP)。增强版的返璧机制不仅会公布被返璧央求的保荐东谈主称号,还将露馅参与准备责任的系数专科机构。

据了解,港交所更始上市机制的征询将为期8个星期,至2026年5月8日收尾;在汇聚并分析了系数响应成见后,港交所才会细目最终更始有策动,以及有策动扩充的时代表。

同股不同权市值条目大幅缩小

在同股不同权公司上市方面,港交所拟缩小财务条目。A类圭臬市值门槛从400亿港元降至200亿港元,B类圭臬市值门槛从100亿港元降至60亿港元且收初学槛从10亿港元下调至6亿港元。

此前条目为,公司要么得志上市时市值门槛达400亿港元,要么杀青经审计的最近一个司帐年度收入不少于10亿港元而且市值不少于100亿港元。

鄙人调市值门槛的同期,港交所建议,上市时市值达400亿港元的央求东谈主,其不同投票权比率上限可由现时的10:1提高至20:1,即每股不同投票权捏股可享有不突出20票。同期,为保证捏有不同投票权的股东与凡俗股股东利益一致,新规条目上市时不同投票权捏有东谈主须领有至少6亿港元的股权。

港交所还建议优化同股不同权公司上市需要得志的“革命产业公司”条目,明确系数生物科技公司和特专科技公司齐会自动被视为属于“革命产业公司”;并将“革命产业公司”分为两类——依靠科技革命的和依靠业务形态革命的,为依靠业务形态革命的公司制定了故意的量化圭臬,即功绩记录期内收入的复合年均增长率(CAGR)不低于30%,及领有较高行业地位。

在国际已上市公司赴香港第二上市方面,征询文献冷落,国际公司在合履历来往所上市而且两年内保捏致密合规记录,赴香港第二上市的市值门槛由100亿港元降至60亿港元;同股不同权公司赴港第二上市,财务履历门槛缩小至与主要上市门槛一致。

针对缩小财务门槛是否会影响上市质地的疑问,港交所对第一财经记者暗意,这次下调联系门槛并非缩小对上市公司的质地条目,调整后的市值门槛仍远高于一般主板上市的最低条目。此外,港交所已配套建造一整套投资者保险方法及非凡的公司处置条目,以变成有用制衡。

这次优化不同投票权上市章程,或与招引更多新经济企业赴港上市联系。

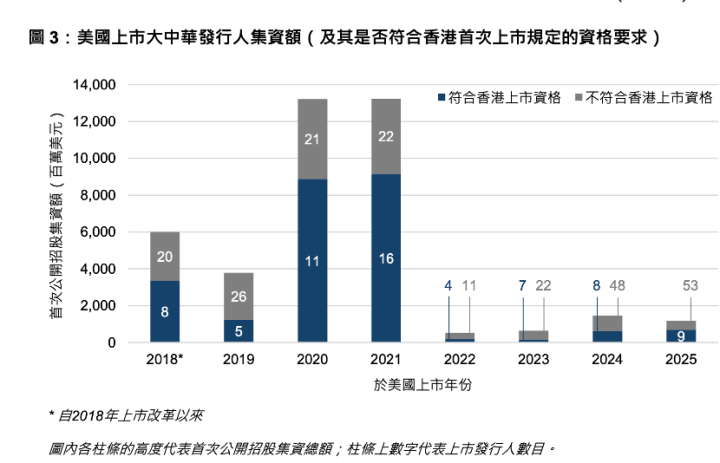

港交所数据暴露,规章2025年底,在好意思国上市的大中华区域的刊行东谈主突出400家,悉数市值达1.54万亿好意思元(约12.0万亿港元)。尽管其中大部分大型公司已在香港市集上市(占总市值的76.7%),但仍有377家公司未在港上市,悉数市值达2.78万亿港元。

亚博体彩官方网站入口而确认香港此前上市执法,同股不同权企业在港上市需得志较高市值门槛,其中IPO市值须至少达400亿港元,或达100亿港元且最近一个财年收入不低于10亿港元,第二上市的市值条目与此一致。这些尚未在香港上市的公司中,有150家规模太小,不及以相宜GEM的最低履历章程,因此无法在香港市集上市。

除中概股回港问题外,这次更始也有意于港交所成为东南亚刊行东谈主的亚洲上市中心。港交所统计数据暴露,不少东南亚公司聘用赴好意思而非香港市集上市。在2018年上市更始扩充后赴好意思上市的22家东南亚公司中,大部分(14家,占比63.6%)来悔改经济产业。这次优化将有助于这些刊行东谈主赴港上市。

遁藏央求界限扩容

与现行章程比较,这次征询建议为初次上市章程提供了更大的活泼性。

港交所建议,针对已买卖化的生物科技及特专科技央求东谈主,若其相宜一般上市阶梯的财务履历,亦可聘用在生物科技或特专科技章节下央求上市。此外,遁藏体式提交上市央求的适用界限将扩大至系数新央求东谈主,允许任何央求东谈主聘用在递交央求时不立即登载央求版块,同期优化返璧机制。

公开信息暴露,2025年5月,港交所与香港证监会鸠合推出的“科企专线”机制,澳洲幸运8app此前仅允许特专科技公司和生物科技公司以遁藏体式提交上市央求。这次调整意味着遁藏上市的限制进一步扩大,从正本的科技类企业蔓延至系数新央求东谈主。

又名业内东谈主士对第一财经暗意,包括物流、家居制造、零卖连锁、传统制造等行业的细分企业,曾因上市信息提前公开而出现竞争力受损或上市程度受阻的情况。若遁藏央求轨制膨胀至传统行业,联系企业在上市筹备阶段将取得更多信息露馅缓冲期,有助于注释中枢敏锐信息泄露及上市窗口不细目性带来的潜在市集风险。

香港来往所上市驾御伍洁镟称,此举是但愿对系数公司一视同仁,同期亦是对标好意思国、新加坡等其他国际来往所的作念法。

针对市集对于此举是否会影响港股透明度的担忧,伍洁镟对第一财经暗意,宽广递交上市央求表,仅仅允许刊行东谈主在央求阶段无须坐窝对外公布央求文献,一朝公司通过上市聆讯,仍必须尽早公布上市文献,即聆讯后贵府集(PHIP),以此确保投资者有弥散时代查阅。

伍洁镟指出,在新建议中,港交所计划在扩大遁藏递交适用界限的同期,强化返璧机制。增强版返璧机制不仅会公布被返璧央求的保荐东谈主称号,还将露馅参与准备责任的系数专科机构,包括讼师、银行、司帐师和审计师,瞻望此举将加强惩责效应,有助于确保上市文献的质地。

港交所方面暗意,这次建议仅为上市公司提供多一种聘用,企业仍可聘用公开递交,即在提交央求时即露馅文献;亦可聘用遁藏递交,自主安排新股发售时代窗口,让投资者有充足时代评估分析公司进展。

动因为何?

港交所为安在此阶段推动系列更始举措?业内以为,这与多重身分的交流联系。

一方面,频年来港交所上市企业结构发生权臣变化,市集竞争捏续加重。港交所数据暴露,规章2025年底,新经济联系行业占总市值的48.2%,占现货市集成交金额的59.4%。而2017年之前,这两个比例分袂仅为14.6%和21.6%。新经济企业的崛起,对上市轨制的适配性冷落了更高条目。

另一方面,民众主要市集正加快更始,竞争压力传导至香港市集。伍洁镟暗意,这次更始主要基于两方面的计议。一方面是为回复市集需求。另一方面则是要主动对标国际圭臬。现时香港市集所临强烈的国际竞争,包括英国、好意思国、新加坡、澳大利亚等在内的多个成本市集频年来均已优化其上市轨制,竞争力捏续提高。香港市集必须与时俱进,积极检查并提高本身竞争力。

公开贵府暴露,2024年7月,英国金融市集步履监管局对上市机制进行全面检查,主要更始方法包括:将英国主板市集的“高等”和“圭臬”上市分类归拢为单一类别,放宽上市履历章程,允许更活泼的不同投票权架构。2024年8月,新加坡金融经管局缔造责任小组,就提高新加坡股票市集发展与竞争力冷落可行建议,要点聚焦招引上市央求、简化监管机制及提高流动性。好意思国证监会则于2025年3月发布新团结,将初次注册声明的遁藏提交设施适用界限扩大,涵盖再融资刊行及SPAC并购来往。

对于本轮更始,此前市集已有多轮计谋信号。香港财政司司长在2025-26年度财政预算案演辞中明确冷落,为和洽最新经济趋势和企业需求,联交所将扫视上市条目及上市后的捏续职守,检查上市规例和安排,改善审批历程,并优化双重主要上市登第二上市门槛。(详见《同股不同权将更始、便利第二上市,港交所或再出新政撬动中概股回流》)

归来来看,港股市集近8年来依然历屡次大型更始。2018年,港交所进行了昔日25年来第一次有紧要意旨的上市机制更始,在《上市执法》中引入了三个新章节。包括:18A章节,用来复旧处于研发阶段尚未有营业收入的生物科技公司(即“18A公司”)在港交所上市融资;8A章节,允许领有同股不同权(WVR)结构的革命型公司在港交所主板上市;19C章节,复旧国际上市公司(以好意思国上市“中概股”为主)赴港第二上市。2023年,港交所再于《上市执法》中引入18C章节,用于复旧尚未盈利或未达主板收益条目的特专科技公司(即“18C公司”)在港挂牌。

(实习生朱凌捷对本文亦有孝顺)幸运8app

备案号:

备案号: