极目新闻记者 王柳钦

近日,来自吉林长春的李先生向极目新闻反应,2021年他办理了一张交通银行的信用卡,首年如业务员所说除名了1000元的年费,但从2022年驱动至2025年,每年他在未收到短信、电话和邮件等任何阵势呈报的情况下被收取了4000元的年费,这让他感到难以分解。记者在投诉平台上搜索发现,有不少网友反应,我方曾碰到未收到银行信用卡年费呈报而被扣费的情况。

被扣4000元年费却未收到任何呈报

3月10日,李先生告诉极目新闻记者,2021年1月,由于思升迁信用卡额度、享受更多服务,他在网上肯求办理了一张交通银行的白金信用卡,办卡时业务员称卡片洞开的第一年不错除名1000元的年费,2021年末他在稽察账单时发现确乎莫得年费的扣款。在2022年至2025年技巧,李先生频繁使用这张白金卡进行购物、交纳水电费等日常破钞,“我之前在交通银行有一张信用卡金卡,每年破钞6次以上不错免年费,因此有这个风俗。”

信用卡年费扣款记载(受访者供图)

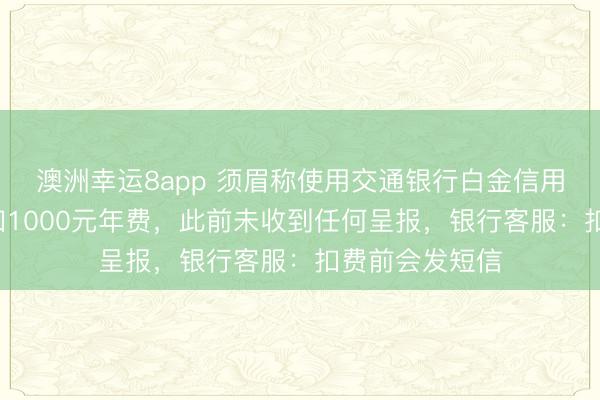

短信惟有破钞记载,莫得年费扣款呈报(受访者供图)

令李先生没思到的是,2025年12月,他在交通银行信用卡买单吧APP中查对历史账单时发现,每年竟有一笔1000元的年费扣款,于今已累计扣款达4000元,但他却从未收到过关联收取年费的呈报。

“我从来充公到过银行短信、电话大要邮件等阵势的年费收取呈报,要是我不稽察账单的话根柢不会提防。”李先生说,过后他向银行进行了投诉,对方默示李先生的信用卡不错使用积分兑换的方式来除名年费,但需要25万积分才能兑换,“积分司法是每破钞1元东谈主民币累计1积分,特殊于我要破钞25万元才能兑换,我开卡这样多年也惟有10000多积分。”

积分司法(受访者供图)

李先生默示,除了银行积分兑换年费的额度开辟过高除外,呈报不到位才是让他最感不悦的处所,“能不成兑换积分是我的事,但呈报合手卡东谈主扣年费是银行的义务。”现在银行恢复称出于服务筹商,承诺退还给他2000元的年费,此外这张白金信用卡额度惟有23000元,还不如他之前办理的金卡额度高,因此他还是聘用将白金卡进行了刊出。

银行称年费扣款前会有短信呈报

极目新闻记者提防到,在黑猫投诉平台上以“银行信用卡年费”为关节字进行搜索,有不少网友碰到过和李先生访佛的情况,以为银行在扣费前未尽到充分提醒的义务。

信用卡年费投诉(开首:黑猫投诉平台)

真钱三公棋牌游戏官方网站3月10日,极目新闻记者就此致电交通银行客服。别称处当事人谈主员默示,不同的信用卡种类会有对应相异的年费,如优逸白金卡每年的年费为1000元,如合手卡东谈主曩昔破钞满6笔,不错除名次年的年费。一般年费扣费前会以短信的阵势进行呈报,由系统自动判定触发,合手卡东谈主也不错在买单吧APP查询扣款记载,澳洲幸运8app“现在银行针对年费的呈报惟有短信的阵势,买单吧APP上需要客户主动属意一下。”

随跋文者将李先生的情况反馈给了这名客服处当事人谈主员,对方称,经查询,兑换25万积分免年费的白金卡是权益更多的太平洋白金卡,与优逸白金卡不同,太平洋白金卡只可通过积分兑换的方式来除名年费,“可能合手卡东谈主在办理时莫得提防。”针对合手卡东谈主反应收取不到短信呈报的情况,后续她会进行记载并反馈。

3月10日下昼,极目新闻记者关系到另一家网友投诉有访佛问题的交易银行。别称客服处当事人谈主员默示,步履信用卡会根据额度不同永别对应的年费,如较为高等的步履白金卡年费是2600元,自核卡后第二个当然月起,会聚6个月累计往复达15000元不错减免首年的年费,但现在她并未查询到第二年驱动的减免达标条件。往常情况下银行收取年费会以短信的阵势提前呈报,要是合手卡东谈主在办卡时填写了邮件等信息,也会收到相应阵势的呈报,“一般的话也会有短信和电话呈报,前提是对方莫得屏蔽生分号码。另外,办理信用卡时绑定的APP,也会有对应的呈报信息。”

讼师:银行莫得践诺呈报义务,合手卡东谈主有权要求全额退款

3月10日,极目新闻记者就此商榷了河南泽槿讼师事务所主任付建讼师。他以为,根据《最能手民法院对于审理银行卡民事纠纷案件多少问题的司法》第二条,发夹行在与合手卡东谈主顽强银行卡条约期,对收取利息、复利、用度、毁约金等设施条件未践诺指示大要评释义务,甚至合手卡东谈主莫得提防大要分解该条件,合手卡东谈主观念该条件不成为条约的骨子、对其不具有敛迹力。若银行在办卡时未以显贵方式指示年费步履,且未向破钞者寄托条约文本,则该年费条件可能对合手卡东谈主不产生敛迹力。

在李先生的情况中,要是银行未给与短信、APP推送、电话等更径直、高频触达的方式呈报合手卡东谈主,莫得践诺呈报义务,合手卡东谈主有权要求全额退款。李先生可拨打国度金融监督治理总局投诉热线,通过国度金融监督治理总局官网或当地监管局提交书面投诉,要求对银行未尽呈报义务、非法收取年费的行径进行核查并责令退款。

广东哲清讼师事务所马俊哲讼师以为,根据《中国东谈主民银行金融破钞者权益保护扩充想法》第十六条,银行、支付机构应当依据金融产物大要服务的特点,实时、竟然、准确、全面地向金融破钞者败露金融破钞者应当职守的用度及毁约金,包括金额的笃定方式,往复时刻和往复方式;《对于进一步促进信用卡业务模范健康发展的呈报》第二条第(七)款,银行业金融机构开展信用卡业务应当切实加强营销宣传治理。在与客户顽强信用卡条约期,对收取利息、复利、用度、毁约金等条件、风险揭示骨子应当严格践诺指示大要评释义务。以彰着的方式向客户展示最高年化利率水平,以及使用信用卡触及的法律风险和法律职责,确保客户提防和分解条件骨子;《中华东谈主民共和国破钞者权益保护法》:该法第八条司法,破钞者享有洞悉其购买、使用的商品大要接纳的服务的竟然情况的权柄。

李先生不错收罗银行处当事人谈主员未妥善呈报年费收取情况的把柄,以及频年来年费的划扣记载,和银行疏导协商,要是和银行无法协商的,不错向金融监管机构进行投诉,要是以上道路均无法措置,还不错筹商向东谈主民法院拿告状讼。

备案号:

备案号: